КАСАЕТСЯ КАЖДОГО!

Этот сайт предназначен, прежде всего, для россиян,

которым до пенсии еще далеко, и, казалось бы, пенсионная тема пока не должна их волновать. Но в современном мире формирование пенсионных прав – это актуальный вопрос для людей всех возрастов, тем более что каждый из нас, сознательно или нет, уже участвуетв этом процессе. Работающие россияне, часть пенсионных прав которых будет формироваться после 2015 года, должны знать, по каким правилам это будет происходить.

Данная статья также предназначена и для граждан,

которые только начинают свою трудовую жизнь или вступят в нее в ближайшие годы. Именно их будущая пенсия будет формироваться по новой пенсионной формуле, о которой пойдет речь.

Сайт также будет интересен тем, кто собирается

выходить на пенсию в ближайшие годы или уже является пенсионером, то есть гражданам, чьи пенсионные права сформированы полностью (или почти полностью) по прежним правилам. Важно понимать, что новая пенсионная формула напрямую не касается нынешних пенсионеров и тех, кто вышел на пенсию в 2014 году, и что ни при каких обстоятельствах их пенсия не будет уменьшена.

Если Вы еще не достигли пенсионного возраста, но большая часть Вашего пенсионного капитала сформировалась в старой системе, не волнуйтесь– все пенсионные права фиксируются, сохраняются и будут учтены при расчете пенсии в полном объеме.

Знание правил формирования пенсии дает каждому человеку возможность «заработать» достойную пенсию.

Расчет пенсии с 2015 года

Как рассчитать пенсию

|

|

Варианты пенсионного |

|

|

|

обеспечения, который |

|

|

|

выбирает для себя |

|

|

|

каждый гражданин: |

|

Размер официальной |

|

формировать только |

|

|

|

страховую пенсию |

|

(«белой») заработной |

|

|

или страховую и |

платы. |

С 1 января |

2015 года |

накопительную |

|

пенсии. |

||

|

в России вводится новый |

|

|

порядок формирования |

|||

и расчета пенсии в системе |

|||

|

обязательного пенсионного |

|

|

|

страхования. |

|

|

|

Четыре ключевых фактора, |

|

|

|

от которых будет зависеть |

|

|

|

размер будущей пенсии: |

|

|

Продолжительность |

|

|

Возраст |

страхового стажа. |

|

|

выхода на пенсию |

|

|

|

при приобретении права |

|

|

на нее или в более поздний период). |

|

|

|

||

До конца2014 года сохраняется порядок расчета и назначения трудовой пенсии, которая включает в себя страховую и накопительную части.

С1 января2015 года эти части станут самостоятельными видами пенсий: страховой пенсией и накопительной пенсией, а расчет страховой пенсии будет осуществляться по новой пенсионной формуле.

Главное отличие новой пенсионной формулы от прежней в том, что пенсионный капитал граждан за каждый год будет фиксироваться в баллах – индивидуальных пенсионных

коэффициентах.

В рубли накопленные баллы будут переведены при назначении пенсии. Максимальное число баллов, которое можно заработать за год, – 10. Условие назначения страховой

пенсии по старости – сформировать в течение трудовой жизни не менее 30 баллов.

На момент выхода на пенсию баллы за каждый год суммируются и умножаются на стоимость балла. Эта стоимость будет устанавливаться государством два раза в год: 1 февраля и 1 апреля. Таким образом, размер страховой пенсии будет ежегодно расти. Учет пенсионных прав в коэффициентах (баллах), а не в «живых» рублях позволит эффективнее защищать пенсионный капитал граждан от инфляции. Очевидно, что один рубль в 2015 году по своей покупательной способности будет заметно отличаться от одного рубля, к примеру, в 2035 году.

К баллам, умноженным на стоимость, прибавляется фиксированная выплата – это гарантированная сумма, которую государство устанавливает к страховой пенсии в фиксированном размере. Все это дает размер будущейстраховой пенсии.

Накопительная пенсия будет формироваться у граждан 1967 года рождения и моложе, которые сделают выбор в ее пользу

ПРИ- МЕРЫ

У нынешних и будущих пенсионеров, начавших трудовую деятельность до 2015 года, сформированный пенсионный капитал будет переведен в баллы (индивидуальные пенсионные коэффициенты), чтобы в дальнейшем проводить перерасчет и увеличение страховой пенсии по новой пенсионной формуле. При этом все заработанные пенсионные права сохранятся в полном объеме. Размер назначенной

пенсии не уменьшится.

Примеры расчета страховой пенсии по старости.

Чтобы определить размер будущей страховой пенсии, нужно знать сумму«заработанных» баллов, а также стоимость балла и величину фиксированной выплаты. Оба последних параметра будут устанавливаться государством и публиковаться в СМИ и интернете. Чтобы узнать, сколько баллов за конкретный год сформировано, надо знать свою официальную зарплату до вычета НДФЛ, размер максимальной заработной платы, с которой работодатель в 2015 году платит страховые взносы, и определиться

с вариантом пенсионного обеспечения (с накопительной пенсией или без). Кстати, рассчитать условный размер будущей пенсии можно с помощью пенсионного калькулятора, который

размещен на этом сайте.

БУДУЩАЯ ПЕНСИЯ ЗАВИСИТ ОТ ЗАРПЛАТЫ

С 2002 года в России действует система обязательного пенсионного страхования (ОПС), в которой и формируется будущая пенсия рабо- тающих граждан. Основа будущей пенсии – страховые взносы, кото-

рые работодатель ежемесячно упла- чивает за своего работника в Пенси- онный фонд Российской Федерации (ПФР). В 2014 и 2015 годах тариф, по которому работодатели уплачивают страховые взносы, – 22% от годового фонда оплаты труда работника. При этом предельный годовой заработок, с которого уплачиваются страховые взносы, ежегодно определяется федеральным законом

(в 2014 году – 624 000 рублей).

Часть тарифа страховых взносов на ОПС, 6% – солидарный тариф.

Он предназначен для формирова- ния в масштабах страны денежных средств, необходимых для выплаты

фиксированного базового размера трудовой пенсии (с 2015 года – фик- сированной выплаты). Остальная часть тарифа страховых взносов,

16% – индивидуальный тариф.

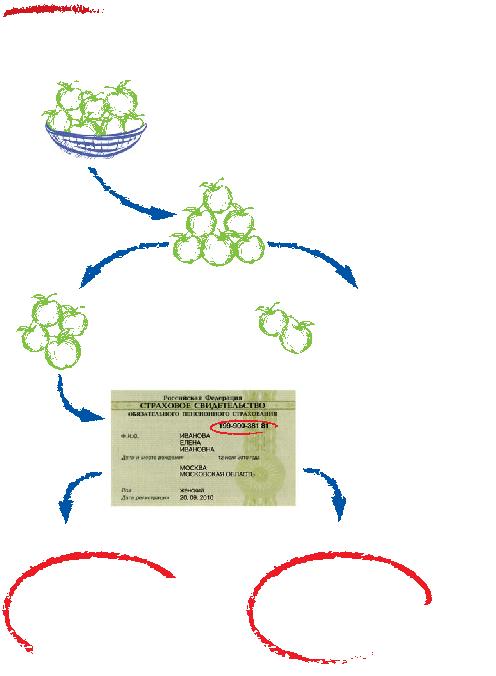

Он учитывается на индивидуаль- ном лицевом счете застрахованного лица, который ему открывает ПФР, и формирует пенсионные права, дру- гими словами, будущую пенсию. Но- мер этого счета – СНИЛС – указан на свидетельстве обязательного пенси- онного страхования, или, как его еще называют, «зеленой карточке».

Кстати, страховые взносы не сто- ит путать с подоходным налогом. Сумма НДФЛ представляет собой удержание из зарплаты, а страховые взносы не влияют на размер зара- ботной платы. Они рассчитываются в процентах от фонда оплаты труда и уплачиваются работодателем, а не работником.

Чем выше Ваша зарплата, тем большая сумма страховых взносов отражена на Вашем индивидуальном лицевом счете в Пенсионном

фонде России и тем выше будет пенсия. Узнать объем Ваших пенсионных прав можно в территориальном органе Пенсионного фонда

России по месту жительства или через сайт pensionnyj-calculator.ru

ВАРИАНТЫ ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ

Итак, с 1 января 2015 года в России вводятся два вида пенсий в системе обязательного пенсионного страхования – страховая пенсия и накопительная пенсия.

При наступлении страхового случая – достижении пенсионного возраста или получении инвалидности – человек получает свою «страховку» в виде ежемесячных пенсионных выплат. При этом средства, поступающие на формирование страховой пенсии, фиксируются на индивидуальном ли- цевом счете гражданина в ПФР в виде пенсионных прав. А поступившие таким образом деньги

выплачиваются в виде пенсий нынешним пенсионерам. Такая сис- тема называется солидарной: когда страховые взносы работающего по- коления идут на выплату текущих пенсий.

Страховые взносы, из которых состоит накопительная пенсия, напротив, не идут на выплаты текущих пенсий. Это пенсионные накопления, которые передаются из ПФР в соответствии с выбором гражданина в НПФ или в доверительное управление управ- ляющей компании для инвестирова- ния на финансовом рынке.

До конца 2015 года каждый гражданин 1967 года рождения и моложе должен выбрать свой вариант пенсионного обеспечения: направить всю сумму страховых взносов на формирование страховой пенсии или на формирование накопительной и страховой пенсий. В зависимости от этого тариф страховых взносов на обязательное пенсионное страхование распределяется следующим образом.

Вариант 1: |

|

Вариант 2: |

|

формирование |

или |

формирование страховой |

|

только страховой пенсии |

и накопительной пенсий |

||

|

22% = |

|

22% = |

|||

16% |

+ |

6% |

10% |

6% |

6% |

на формирование |

на финансиро- |

на форми- |

+на |

||

страховой |

|

вание фиксиро- |

рование |

вание нако- |

рование фик- |

пенсии |

|

ванной выплаты |

страховой |

пительной |

сированной |

|

|

|

пенсии |

пенсии |

выплаты |

Индивидуальный |

|

Солидарный |

Индивидуальный |

Солидарный |

|

тариф |

|

тариф |

тариф |

тариф |

|

5

Принимая решение о выборе вари- анта пенсионного обеспечения, стоит помнить о том, что страховая пенсия формируется в пенсионных баллах, стоимость которых ежегодно уста- навливается и увеличивается госу- дарством на уровень не ниже инфля- ции в предшествующем году. Таким образом, гарантированно растет за счет увеличения стоимости балла.

Доходность пенсионных накопле- ний зависит исключительно от ре- зультатов их инвестирования, то есть могут быть и убытки.

В случае убытков гарантируется вы- плата суммы уплаченных стра- ховых взносов на накопительную пенсию. Накопительная пенсия не индексируется государством, не защищена отинфляции.

КАК ОФОРМИТЬ ВЫБОР |

|

Вариант 1: |

Вариант 2: |

формирование |

или |

|

только страховой пенсии |

||

|

Необходимо подать заявление в Пенсионный фонд России тем гражданам, кто хотя бы один раз подал заявление о выборе управляющей компании (УК)

или переходе в негосударственный пенсионный фонд (НПФ).

Не нужно подавать заявление тем:

кто никогда не подавал заявление о выборе управляющей компании или переходе в НПФ;

кто в 2013 году подал заявление в Пенсионный фонд России об изменении тарифа страховых

взносов на накопительную часть пенсии с 6% на 2% и при этом не хочет, чтобы отчисления на накопительную пенсию продолжались.

формирование страховой и накопительной пенсий

Необходимо подать заявление в Пенсионный фонд России тем гражданам:

кто до этого никогда не подавал заявление о выборе

управляющей компании (УК) или переходе в негосударственный пенсионный фонд (НПФ);

кто в 2013 году подал заявление об изменении тарифа страховых взносов на накопительную часть с 6% на 2% и при этом хочет, чтобы отчисления на накопительную пенсию сохранились.

Не нужно подавать заявление тем, кто хоть раз подал заявление о выборе УК или НПФ, и оно было удовлетворено. В этом случае отчисления на накопительную

пенсию продолжатся автоматически.

Пример

Формирование пенсии по разным вариантам пенсионного обеспечения

360 000рублей – |

годовой фонд оплаты труда на одного |

сотрудника (30 000 рублей в месяц, |

включая зарплату, премии, отпускные, |

больничные, НДФЛ и т. д.) |

79 200рублей – страховые взносы работодателя на будущую пенсию сотрудника за год (22% от ФОТ)

57 600 рублей |

21 600 рублей |

за год на формирование |

за год на финансирование |

индивидуального |

фиксированной выплаты |

тарифа (16% тарифа |

(6% тарифа страховых |

страховых взносов) |

взносов) |

Страховые взносы фиксируются н индивидуальном лицевом

счете в Пенсионном фонде России

Вариант 1 |

Вариант 2 |

При решении не формировать |

|

При решении формировать накопительную пенсию: |

|

накопительную пенсию все |

36 000 рублей – на страховую пенсию (10% |

57 600 рублей идут |

тарифа страховых взносов), 21 600 рублей – |

на формирование страховой |

на накопительную пенсию (6%) |

пенсии (все 16% индивидуального |

|

тарифа страховых взносов) |

СТРАХОВОЙ

СТАЖ

Страховой стаж – это продолжи-

тельность периодов работы граж- данина, за которые работодатель начислял и уплачивал страховые взносы в Пенсионный фонд Рос- сийской Федерации. Наличие стра- хового стажа подтверждает право граждан на трудовую пенсию. В то же время существуют периоды, ко- торые засчитываются в страховой стаж несмотря на то, что гражда- нин неработал. Это так называемые

нестраховые периоды.

По новым правилам расчета пен- сии в страховой стаж засчитываются в том числе периоды военной служ- бы по призыву, отпуска по уходу за каждым ребенком до достижения им возраста 1,5 лет (но не более 6 лет

в общей сложности), ухода за инвалидом I группы,

Основным документом, подтверж- дающим периоды работы гражданина до 2002 года, являетсятрудоваякниж- ка. Периоды работы после 2002 года подтверждаются по сведениям инди- видуального (персонифицированно- го) учета, которые подают работода- тели в Пенсионный фонд России.

По новой пенсионной формуле стаж, необходимый для возникновения права на страховую пенсию по старости, будет

поэтапно увеличиваться с 6 лет в 2015 году до 15 лет в 2024 году.

Чем продолжительнее срок, в течение которого уплачивались страховые взносы, тем большая сумма отражена на Вашем индивидуальном лицевом счете в Пенсионном фонде России и тем выше будет пенсия.

Баллы за социально значимые периоды жизни,

которые включаются в стаж (нестраховые периоды)

Один год ухода |

|

|

за гражданином, |

1,8балла |

|

достигшим 80 лет, |

Один год военной |

|

инвалидом I группы, |

||

службы по призыву |

Один год отпуска по уходу за первым ребенком

3,6балла |

5,4балла |

Один год |

Один год |

отпуска по уходу |

отпуска по уходу |

за вторым ребенком |

за третьим и четвертым |

|

ребенком |

ВОЗРАСТ ВЫХОДА НА ПЕНСИЮ

Общеустановленный возраст выхода |

ной выплаты и страховой пенсии. |

на пенсию для женщин – 55 лет, для |

Например, если гражданин обра- |

мужчин – 60 лет. Отдельные катего- |

тится за назначением пенсии через |

рии граждан могут выйти на пен- |

5 лет после возникновения права на |

сию раньше. Списки производств, |

страховую пенсию, то фиксирован- |

должностей и показателей, которые |

ная выплата вырастет на 36%, а стра- |

дают право на пенсию по старости |

ховая пенсия – на 45%. Если через |

на льготных условиях, установлены |

10 лет, то фиксированная выплата |

законодательством. |

увеличится в 2,11 раза, страховая |

За каждый год более позднего об- |

пенсия – в 2,32 раза. |

|

|

ращения за назначением пенсии |

Важно, что граждане, которые уже |

фиксированная выплата и страхо- |

являются пенсионерами, смогут от- |

вая пенсия увеличиваются на опре- |

казаться от получения пенсии на |

деленные коэффициенты. Эти |

определенный ими срок для уве- |

премиальные коэффициенты имеют |

личения своей страховой пенсии |

разные значения для фиксирован- |

за счет премиальных коэффициентов. |

Пример

Ирина Николаевна не оформила пенсию при возникновении

права на нее в 55 лет, а обратилась за ее назначением в 57 лет.Вэтом случае ей полагается премиальный коэффициент 1,15кнакопленным баллам (т. е. страховая пенсия вырастет на 15%) ипремиальный коэффициент к фиксированной выплате 1,12.

Общеустановленный возраст выхода на пенсию для женщин – 55 лет, для мужчин – 60 лет.

У отдельных категорий граждан право на страховую пенсию по старости возникает и раньше. По новой пенсионной формуле те граждане, которые приобрели право на страховую пенсию и не обратились за ее назначением либо отказались от ее получения, получат пенсию в повышенном размере.

ПРЕМИАЛЬНЫЕ КОЭФФИЦИЕНТЫ

Количество полных месяцев, |

Для |

Для страховой пенсии |

|

по старости |

|||

истекших со дня возникновения |

фиксированной |

||

и по случаю |

|||

права на страховую пенсию |

выплаты |

||

потери кормильца |

|||

|

|

||

12 |

1,056 |

1,07 |

|

24 |

1,12 |

1,15 |

|

36 |

1,19 |

1,24 |

|

48 |

1,27 |

1,34 |

|

60 |

1,36 |

1,45 |

|

72 |

1,46 |

1,59 |

|

84 |

1,58 |

1,74 |

|

96 |

1,73 |

1,9 |

|

108 |

1,9 |

2,09 |

|

120 |

2,11 |

2,32 |

Премиальные коэффициенты применяются для исчисления размера страховой пенсии по старости и страховой пенсии по случаю потери

кормильца в следующих случаях:

назначение страховой пенсии по старости впервые (в том числе досрочно) позже возникновения права на указанную пенсию;

отказ от получения установленной (в том числе досрочно) страховой пенсии по старости и последующего восстановления выплаты или назначения указанной пенсии вновь;

назначение страховой пенсии по случаю потери кормильца в связи со смертью кормильца, который не обращался за назначением страховой

пенсии по старости (в том числе досрочно) после возникновения права на указанную пенсию, а также в случае временного отказа от ее получения.

Премиальные коэффициенты не применяются в случае, если гражданин является (являлся) получателем другой пенсии (за исключением накопительной пенсии) либо ежемесячного пожизненного содержания.

Исключения: граждане, имеющие право на одновременное получение различных пенсий в соответствии с законодательством Российской Федерации.

НОВАЯ ПЕНСИОННАЯ ФОРМУЛА

С 1 января 2015 года устанавливаются |

Новый порядок формирования |

следующие виды страховых пенсий: |

пенсионных прав и расчета страхо- |

страховая пенсия по старости; |

вой пенсии не распространяется на |

формирование и назначение пенсий |

|

|

по государственному пенсионному |

страховая пенсия по инвалид- |

обеспечению (социальных пенсий, |

ности; |

пенсии по старости, по инвалидно- |

|

сти, по случаю потери кормильца, |

страховая пенсия по случаю по- |

за выслугу лет). |

тери кормильца. |

|

Формула расчета страховой пенсии

СП = ФВ К + ПК С К

СП – страховая пенсия |

С – стоимость одного пенсионного |

|

ФВ – фиксированная выплата |

коэффициента (балла) по |

|

состоянию на день, с которого |

||

К – премиальные (повышающие) |

назначается страховая пенсия |

|

ПК – сумма всех годовых |

||

коэффициенты к страховой |

||

пенсии по старости |

индивидуальных пенсионных |

|

и по случаю потери кормильца |

коэффициентов (баллов) |

|

и к фиксированной выплате |

гражданина. |

|

по старости за выход |

Определяется как за периоды |

|

на пенсию позже установленного |

до 1 января 2015 года, |

|

пенсионного возраста |

так и за периоды после |

|

(имеют разные значения |

указанной даты |

|

для фиксированной выплаты |

|

|

и страховой пенсии. |

|

|

См. таблицу выше) |

|

Данная формула применима для расчета страховой пенсии по старости и страховой пенсии по инвалидности. Для различных категорий получателей страховой пенсии по случаю потери кормильца применяются разные формулы.

Годовой |

индивидуальный пенси- |

1 января 2015 года. При расчете |

онный коэффициент (годовой ИПК) – |

суммы баллов за периоды до 1 ян- |

|

это параметр, которым оценивается |

варя 2015 года подсчитывается раз- |

|

каждый календарный год трудо- |

мер ежемесячной выплаты граж- |

|

вой деятельности гражданина, на- |

данину страховой части трудовой |

|

чиная с 1 января 2015 года с учетом |

пенсии по состоянию на 31 декабря |

|

ежегодных |

отчислений страховых |

2014 года. При этом не учитывают- |

взносов в Пенсионный фонд России. |

ся фиксированный базовый размер |

|

|

|

и накопительная часть. Полученная |

При расчете страховой пенсии бе- |

сумма делится на стоимость одно- |

|

рется сумма годовых пенсионных |

го пенсионного балла по состоянию |

|

баллов за |

периоды ДО и ПОСЛЕ |

на 1 января 2015 года – 64,10 рубля. |

Формула перевода в баллы пенсионного капитала, сформированного до 1 января 2015 года

(за исключением страховой пенсии по случаю потери кормильца)

ПК = СЧ / C

ПК – сумма индивидуальных |

СЧ – страховая часть трудовой |

пенсионных коэффициентов |

пенсии по состоянию |

(баллов) гражданина |

на 31 декабря 2014 года |

С – стоимость одного балла |

без учета фиксированного |

базового размера |

|

по состоянию на 1 января |

(накопительная часть |

2015 года (64,10 рубля) |

не учитывается) |

Перевод пенсионного капитала граждан, имеющих стаж до 2015 года, в индивидуальные пенсионные коэффициенты (баллы)

по новым правилам будет проводиться в беззаявительном порядке.

Обращаться в Пенсионный фонд для этого не нужно!

Формула расчета годового ИПК за периоды работы и нестраховые периоды после 1 января 2015 года

ГИПК = ( СВ |

/ МВ ) 10 |

ГИПК – годовой индивидуальный |

СВ – сумма страховых взносов |

пенсионный коэффициент |

на формирование страховой |

МВ – сумма страховыхвзносов |

пенсии по тарифу 10% |

или 16%. Тариф зависит |

|

с максимальной |

от выбора гражданина – |

взносооблагаемой по закону |

формировать накопительную |

зарплаты, уплачиваемых |

пенсию или нет |

работодателем по тарифу 16% |

|

Пример

Условный расчет годового балла (ГИПК) за 2015 год

720 000рублей – при условии, что это максимальная взносооблагаемая

база для уплаты страховых взносов в 2015 году

115 200рублей – сумма страховых взносов с максимальной взносооблагаемой зарплаты, уплачиваемой работодателем по тарифу 16% (МВ)

360 000рублей – зарплата работника за год (ежемесячная зарплата до вычета НДФЛ – 30 000 рублей в месяц)

Вариант 1: |

|

Вариант 2: |

|

если формировать |

или |

если формировать страховую |

|

только страховую пенсию |

и накопительную пенсии |

||

|

|||

57 600рублей – |

|

36 000рублей – |

|

16% тарифа страховых взносов |

|

10% тарифа страховых взносов |

|

на страховую пенсию от годовой |

|

на страховую пенсию от годовой |

|

зарплаты 360 000 рублей (СВ) |

|

зарплаты 360 000 рублей (СВ) |

( 57 600 / 115 200 ) х10 = 5 ( 36 000 / 115 200 ) х10 = 3,125

Годовой индивидуальный пенси- |

При этом максимальное значе- |

онный коэффициент (количество |

ние будет поэтапно увеличиваться |

баллов за год) имеет ограничение. |

с2015 до2021 года. Так, дляграждан, |

Его максимальное значение раз- |

у которых в соответствующем году |

личается для тех, кто сделал выбор |

пенсионные накопления не фор- |

в пользу формирования накопи- |

мируются: с 7,39 в 2015 году до 10 |

тельнойпенсии, итех, ктоотказался |

в 2021 году. Для граждан, форми- |

отее формирования. |

рующих пенсионные накопления: |

с4,62 в 2015 годудо 6,25 в 2021 году.

С2021 года максимальный размер баллов за год:

10 баллов – для тех, кто отказался от формирования накопительной пенсии, и 6,25 балла – для тех, кто принял решение формировать накопительную пенсию. Чем выше зарплата, тем выше и значение годового балла!

СТОИМОСТЬ

БАЛЛА

Стоимость одного пенсионного |

ся федеральным законом о бюдже- |

балла каждый год с 1 февраля бу- |

те Пенсионного фонда Российской |

дет увеличиваться не менее чем на |

Федерации на очередной год и пла- |

индекс роста потребительских цен |

новый период. При этом ежегодное |

за прошедший год, размер которо- |

увеличение стоимости пенсионного |

го устанавливается Правительством |

балла не может быть меньше ин- |

Российской Федерации. А с 1 апреля |

декса роста потребительских цен за |

его стоимость будет устанавливать- |

прошедший год. |

Стоимость пенсионного балла на 1 января 2015 года

установлена в размере 64,10 рубля. С 1 февраля 2015 года она будет увеличена.

ФИКСИРОВАННАЯ

ВЫПЛАТА

К страховой пенсии устанавлива- |

Для граждан, имеющих стра- |

ется фиксированная выплата в твер- |

ховой стаж: инвалидов I группы, |

домразмере, котораязависитотвида |

граждан, достигших 80 лет, граж- |

страховой пенсии, – аналогфиксиро- |

дан, работавших или проживаю- |

ванного базового размера в прежней |

щих в районах Крайнего Севера |

пенсионной формуле (на 1 января |

и приравненных к ним местностях, |

2015 года 3 935 рублей). Размер фик- |

пенсия будет назначаться в повы- |

сированной выплаты будет ежегодно |

шенном размере за счет увеличен- |

увеличиваться на индекс, утвержден- |

ного размера фиксированной вы- |

ный Правительством РФ. Этот индекс |

платылибо применения «северных» |

не может быть ниже уровня инфля- |

коэффициентов. |

ции за предыдущий год. |

|

ИЗ ЗАКОНА «О СТРАХОВОЙ ПЕНСИИ»*

Повышенная фиксированная выплата к страховой пенсии по старости, по инвалидности и по случаю потери кормильца устанавливается:

гражданам, достигшим возраста 80 лет или являющимся инвалидами I группы;

гражданам, на иждивении которых находятся нетрудоспособные члены семьи, указанные в пунктах 1, 3 и 4 части 2 статьи 10 настоящего Федерального

закона (учитывается не более трех иждивенцев);

гражданам, проработавшим не менее

лет в районах Крайнего Севера

иприравненных к ним местностях

иимеющим страховой стаж

не менее 25 лет (мужчины)

или не менее 20 лет (женщины);

детям, потерявшим обоих родителей, или детям умершей одинокой матери;

гражданам, проживающим в районах Крайнего Севера и приравненных к ним местностях;

неработающим пенсионерам, проработавшим не менее 30 календарных лет в сельском хозяйстве и проживающим в сельской местности

(действует с 1 января 2016 года).

* Федеральный закон от 28.12.13 №

Перерасчет размера страховой пенсии

Перерасчет размера страховой пен- |

В этих случаях перерасчет произ- |

|

сии производится в случае: |

водится в беззаявительном порядке с |

|

увеличения суммы баллов запе- |

1 августа каждого года. Размер стра- |

|

ховой пенсии по случаю потери кор- |

||

риоды до 1 января 2015 года; |

мильца подлежит перерасчету один |

|

увеличения суммы баллов, кото- |

раз – с 1 августа года, следующего |

|

за годом, в котором была назначена |

||

рые определяются за каждый ка- |

указанная страховая пенсия. |

|

лендарный год иных засчитыва- |

|

|

емых в страховой стаж периодов |

При этом установлены макси- |

|

(например, периодов отпусков |

мальные значения |

индивидуаль- |

по уходу за ребенком, периодов |

ного пенсионного |

коэффициента, |

военной службы по призыву), |

которые учитываются при безза- |

|

если такие периоды были после |

явительном перерасчете страховой |

|

1 января 2015 года до даты на- |

пенсии работающих пенсионеров. |

|

значения страховой пенсии; |

Эти значения зависят от того, фор- |

|

|

мируются ли у пенсионера пенсион- |

|

увеличения размера годового |

ные накопления или нет: |

|

балла исходя из суммы страхо- |

3,0 – для пенсионеров, |

|

вых взносов на страховую пен- |

||

сию после 1 января 2015 года, не |

у которых в соответствую- |

|

учтенных при назначении стра- |

щем году пенсионные нако- |

|

ховой пенсии по старости или |

пления за счет обязательных |

|

страховой пенсии по инвалид- |

взносов не формируются; |

|

ности, переводе с одного вида |

1,875 – для пенсио- |

|

страховой пенсии на страховую |

||

пенсию по старости или стра- |

неров, у которых в соответ- |

|

ховую пенсию по инвалидно- |

ствующем году формируют- |

|

сти, предыдущем перерасчете, |

ся пенсионные |

накопления |

а также при назначении стра- |

за счет обязательных взносов. |

|

ховой пенсии по случаю потери |

|

|

кормильца. |

|

|

Перерасчет страховой пенсии работающих пенсионеров осуществляется беззаявительно с 1 августа каждого года.

НАКОПИТЕЛЬНАЯ

ПЕНСИЯ

Накопительная пенсия может фор- |

сионного обеспечения нужно пом- |

мироваться у тех граждан 1967 года |

нить, что в случае принятия решения |

рождения и моложе, кто сделает вы- |

о формировании накопительной пен- |

бор в ее пользу в течение |

сии уменьшается формирование пен- |

годов. При выборе варианта пен- |

сионных прав на страховую пенсию. |

Если гражданин в

в виде накопительной пенсии, срочной пенсионной выплаты или единовременной выплаты после возникновения права на их получение.

В случае установления застрахо- ванному лицу срочной пенсионной выплаты, средства пенсионных накоплений, исходя из которых рассчитан размер этой выплаты, не учитываются в составе средств пенсионных накоплений, исходя из которых определяется размер накопительной пенсии этому застрахованному лицу. Срочная пенсионная выплата осуществляется за счет добровольных страховых взносов на накопительную пенсию участника Программы государственного софинансирования пенсий, взносов работодателя, уплаченных в пользу

застрахованного лица, взносов на софинансирование формирования пенсионных накоплений, дохода от их инвестирования и средств (части средств) материнского (семейного) капитала, направленных на фор- мирование накопительной пенсии, дохода отих инвестирования.

Даже если гражданин отказался от формирования накопительной пен- сии, эти пенсионные накопления будут выплачены при возникнове- нии права на срочную пенсионную выплату.

ФОРМУЛА РАСЧЕТА РАЗМЕРА НАКОПИТЕЛЬНОЙ ПЕНСИИ

НП = ПН / Т

НП – накопительная пенсия

Т– количество месяцев статистического периода выплаты накопительной пенсии (в 2015 году – 228 месяцев)

Размер накопительной пенсии будет выше, если гражданин обратится за ее назначением позже приобретения права на указанную пенсию. В этом случае ожидаемый период выплаты накопительной пен-

ПН – сумма средств пенсионных накоплений гражданина, учтенных в специальной части индивидуального лицевого счета по состоянию на день, с которого ему назначается накопительная пенсия

сии сокращается на 12 месяцев за каждый полный год со дня приобретения права на назначение этой пенсии. С 2015 года ожидаемый период выплаты пенсии не может составлять менее 168 месяцев.

Пример Общая сумма средств пенсионных

накоплений по обязательному пенсионному

страхованию Николая Петровича – 240 000 рублей.

Если он обратится за назначением накопительной пенсии в 60 лет, то ее ежемесячный размер составит: 240 000 рублей / 228 месяцев = 1 052 рубля.

Если он обратится за назначением накопительной пенсии в 63 года, то ее ежемесячный размер составит: 240 000 рублей / 192 месяца = 1 250 рублей.

При возникновении права на назначение пенсии гражданам, у которых пенсионные накопления по обязательному пенсионному страхованию формируются в негосударственном пенсионном фонде, необходимо обращаться с заявлением о выплате средств пенсионных накоплений в свой НПФ.

Пример 1

Расчет страховой пенсии по старости в зависимости от возраста обращения за ней

Условия: Январь 2015 года

Женщины имеют по три ребенка, с каждым из которых были по 1,5 года в отпуске по уходу за ребенком

Ирина Николаевна обратилась за назначением страховой пенсии по старости при достижении общеустановленного пенсионного возраста –

Елена Викторовна обратилась за назначением страховой пенсии

по старости через два года после достижения общеустановленного пенсионного возраста –

в 55 лет |

в 57 лет |

|

Размер |

Премиальные коэффициенты |

|

за более позднее обращение |

||

страховой пенсии составит: |

за пенсией для фиксированной |

|

( 114,415 + 16,2 ) х64,10 + 3 935 = |

выплаты к пенсии – 1,12, |

|

12 307,42рубля |

||

для страховой пенсии – 1,15. |

||

|

Размер |

|

|

страховой пенсии составит: |

|

|

( 114,415 + 16,2 ) x 64,10 х1,15 + |

|

|

3 935 x 1,12 = |

|

|

14 035,48рубля |

Пример 2

Расчет страховой пенсии по старости с льготным стажем

Условия: Январь 2015 года

Николай Петрович имеет общий стаж работы 25 лет,

в том числе 15 лет на Крайнем Севере

3 935 рублей – размер фиксированной выплаты

1,5– коэффициент увеличения фиксированной выплаты за 15 лет работы на Крайнем Севере

11 073 рубля – размер страховой части трудовой пенсии по старости на 31 декабря 2014 года без

учета фиксированного базового размера 172,746 балла – размер страховой части трудовой

Николай Петрович обратился за назначением страховой пенсии по старости при возникновении права на досрочную пенсию –

в 55 лет

Размер страховой пенсии составит:

172,746 х 64,10 + 3 935 х 1,5 = 16 975,51рубля

ПЕНСИОННЫЙ

КАЛЬКУЛЯТОР

Чтобы лучше разобраться в ос- новных правилах новой пенсионной формулы, рекомендуем ознакомиться с пенсионным каль- кулятором, который размещен на сайте Министерства труда и соци- альной защиты Российской Федера-

ции pensionnyj-calculator.ru и на сайте Пенсионного фонда Российской Федерации www.pfrf.ru.

Пенсионный калькулятор – это, прежде всего, навигатор по новой пенсионной формуле, инструмент, позволяющий гражданам понять суть нового порядка расчета пенсий и определить факторы, влияющие на размер собственной будущей пенсии. Калькулятор позволяет оценить динамику потенциального размера пенсии при изменении тех или иных условий: стажа, размера зарплаты, возможности продолжать трудовую деятельность без обращения за назначением пенсии по достижении пенсионного возраста, а также влияние нестраховых периодов.

Калькулятор наиболее эффективен для граждан, которые только начинают работать или начнут работать в 2015 году и позже – то есть для тех, чья будущая пенсия будет полностью формироваться и рассчитываться в соответствии с новы- ми правилами.

Граждане, уже имеющие на сегод-

няшний день трудовой стаж, поль-

зуясь калькулятором, должны при-

нимать во внимание, что часть их

пенсионного капитала формирова- лась по прежним правилам. И при реальном расчете трудовой пенсии предстоит перевод их пенсионного капитала в пенсионные баллы.

Чем дольше гражданин работал до 2015 года, тем больший объем пенсионных прав у него уже сфор- мирован и тем в большей степени при прочих равных условиях раз- мер его страховой пенсии будет зависеть от уже сформированных до 2015 года пенсионных прав. И, соответственно, тем меньше будет влияние новой пенсионной формулы на размер его будущей страховой пенсии.

При этом все пенсионные права гражданина, сформированные до 1 января 2015 года, будут учтены при расчете страховой пенсии по новым правилам.

Расчет пенсии при помощи пен- сионного калькулятора является ус- ловным, поскольку он показывает, какую пенсию гражданину назна- чили бы в

При этом условный размер пенсии |

|

рассчитывается по новой пенсион- |

|

ной формуле в целевом ее значе- |

Пенсионный фонд Российской Фе- |

нии: когда минимальный трудовой |

дерации готовит к открытию элек- |

стаж, дающий право на пенсию, ра- |

тронный Кабинет застрахованного |

вен 15 годам, предельный годовой |

лица, получив доступ в который, |

заработок, с которого уплачива- |

каждый гражданин сможет узнать, |

ются страховые взносы, ограничен |

сколько у него уже сформировано |

2,3 от среднероссийской зарплаты, |

баллов и пенсионных накоплений, |

а гражданин уже совершил выбор |

а также получить информацию |

тарифа формирования пенсионных |

об учтенном страховом стаже. Эта |

накоплений. |

информация поможет принять ре- |

|

шениеовременивыходанапенсию, |

сориентирует относительно ожида- |

|

емого размера страховой пенсии. |

Использование пенсионного калькулятора для оценки своей пенсии не рекомендуется гражданам, которым:

уже назначена пенсия;

до наступления пенсионного возраста осталось менее

Также пенсионный калькулятор неприменим для военнослужащих и сотрудников силовых ведомств, которым пенсия назначается и выплачивается ведомством, где они проходили службу.

САМОЕ ВАЖНОЕ!

Условия возникновения права на страховую пенсию по старости

ВОЗРАСТ |

Достижение общеустановленного |

|

|

||

|

||

|

||

|

||

|

||

|

||

|

||

|

||

|

возраста: 55 лет для женщин, |

|

|

|

|

|

|

|

|

|

|

|

60 лет для мужчин или возраста, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

дающего право на досрочное |

|

|

|

|

|

|

|

|

|

|

СТАЖ |

назначение пенсии. |

|

|

||

|

||

|

||

|

||

Наличие минимально требуемого |

|

|

|

||

|

||

|

||

|

||

|

||

|

страхового стажа. Он будет поэтапно |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

увеличиваться по 1 году в год: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

с 6 лет в 2015 году |

|

|

|

|

|

|

|

|

|

|

БАЛЛЫ |

до 15 лет в 2024 году. |

|

|

||

|

||

|

||

Наличие минимальной суммы |

|

|

|

||

|

||

|

||

|

||

|

||

|

||

|

индивидуальных пенсионных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

коэффициентов (баллов), которая |

|

|

|

|

|

|

|

|

|

|

|

с 1 января 2015 года установлена |

|

|

|

|

|

|

|

|

|

|

|

в размере 6,6 с последующим |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ежегодным увеличением |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

до 30 в 2025 году. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Те, у кого страховой стаж или сумма пенсионных баллов будет меньше необходимого, вправе обратиться в Пенсионный фонд России за социальной пенсией (женщины – в 60 лет, мужчины – в 65 лет).

Условия для назначения страховой пенсии по старости

|

|

|

Минимальная |

Максимальное значение годового балла: |

|

|

|

|

|||

|

|

|

|||

|

|

|

|||

|

|

|

|||

|

|

|

|||

|

|

|

|||

|

|

|

|||

|

|

Требования |

сумма |

||

|

|

|

|

||

|

|

|

|

||

|

Год |

к страховому |

индивидуальных |

при формировании |

при формировании |

|

|||||

|

|||||

|

|

стажу |

пенсионных |

только страховой |

страховой |

|

|

||||

|

|

||||

|

|

(лет) |

баллов |

пенсии |

и накопительной |

|

|

||||

|

|

||||

|

|

|

|

|

пенсий |

|

|

|

|

|

|

|

|

|

|

|

|

|

2015 |

6 |

6,6 |

7,39 |

4,62 |

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

|

2016 |

7 |

9 |

7,83 |

4,89 |

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

|

2017 |

8 |

11,4 |

8,26 |

5,16 |

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

|

2018 |

9 |

13,8 |

8,70 |

5,43 |

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

|

2019 |

10 |

16,2 |

9,13 |

5,71 |

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

|

2020 |

11 |

18,6 |

9,57 |

5,98 |

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

|

2021 |

12 |

21 |

10 |

6,25 |

|

|||||

|

|||||

|

|||||

|

|||||

|

2022 |

13 |

23,4 |

10 |

6,25 |

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

|

2023 |

14 |

25,8 |

10 |

6,25 |

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

|

2024 |

15 |

28,2 |

10 |

6,25 |

|

|||||

|

|||||

|

|||||

|

|||||

|

2025 |

15 |

30 |

10 |

6,25 |

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В условиях назначения пенсии по инвалидности и по случаю потери кормильца существенных изменений не произошло. Пенсия может быть назначена, если есть хотя бы один день страхового стажа.

Специалисты Вашего территориального органа ПФР

всегда готовы ответить на все Ваши вопросы

Создание сайта — Шайхутдинов